डॉलर की तुलना में रुपए के मूल्य में उल्लेखनीय गिरावट

|

सामान्य अध्ययन प्रश्नप्रत्र-3 प्रौद्योगिकी, आर्थिक विकास, जैव विविधता, पर्यावरण, सुरक्षा तथा आपदा प्रबंधन |

चर्चा में क्यों?

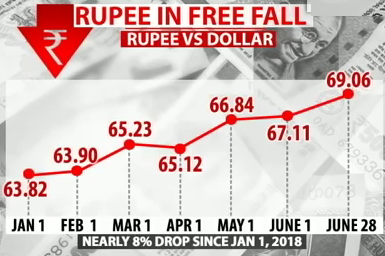

पिछले कुछ महीनों में रुपए के मूल्य में उल्लेखनीय गिरावट देखी गई है। पिछले वर्ष डॉलर की तुलना में रुपए में 5.96% की मज़बूती देखी गई थी, जो वर्ष 2018 की शुरुआत से ही लगातार डॉलर के मुकाबले कमज़ोर होता दिख रह है। पिछले कुछ हफ्तों से गिरावट की गति में और भी वृद्धि हुई है। इस वर्ष रुपए का मूल्य डॉलर के मुकाबले लगभग 8% नीचे आ चुका है। वर्तमान में यह एक साल के न्यूमतम स्तर तक पहुँच गया है।

|

विचारणीय बिंदु: रुपए के मूल्य में गिरावट क्यों होती है? इसके कौन-कौन से घटक हैं? भारतीय अर्थव्यवस्था पर इसके क्या प्रभाव होंगे? |

संदर्भ एवं पृष्ठभूमि

अमेरिका और चीन के बीच ट्रेड वार (trade war) तेज़ होने तथा चीन की मुद्रा युआन में गिरावट से रुपए पर दबाव की स्थिति बनी हुई है। । ध्यातव्य है कि मुद्रा के अवमूल्यन का यह दौर केवल भारतीय रुपए के संदर्भ में ही नहीं देखा जा रहा है बल्कि इंडोनेशिया, अर्जेंटीना, मेक्सिको और तुर्की जैसी अन्य उभरती अर्थव्यवस्थाओं की मुद्राओं के मूल्य में भी गिरावट की स्थिति बनी हुई है। चीन की मुद्रा युआन भी छः महीने के निचले स्तर पर पहुँच गई है।

मुद्रा की मज़बूती या कमज़ोरी का आधार:

मुख्यत: चार आधारों पर किसी देश की मुद्रा की मज़बूती या कमज़ोरी को मापा जाता है-

1-चालू खाता घाटा

2-मुद्रास्फीति

3-राजकोषीय घाटा

4-अन्य देशों की मुद्रा के मूल्य के अनुपात में उस देश की मुद्रा का मूल्य

|

1-चालू खाता घाटा

|

देश के कुल निर्यात और आयात के बीच के अंतर को चालू खाता घाटा कहा जाता है। |

|

2-मुद्रास्फीति

|

मुद्रास्फीति का अर्थ (Meaning of Inflation) वस्तु एवं सेवाओं की कीमत स्तर में लंबे समय तक निरंतर होने वाली वृद्धि को मुद्रास्फीति कहते हैं। इसके कारण मुद्रा की प्रत्येक इकाई से पहले की अपेक्षा कम वस्तुएं एवं सेवाएं खरीदी जाती हैं |

|

3-राजकोषीय घाटा

|

क्या है राजकोषीय घाटा ? सरकार की कुल आय और व्यय में अंतर को राजकोषीय घाटा कहा जाता है। इससे पता चलता है कि सरकार को कामकाज चलाने के लिये कितनी उधारी की ज़रूरत होगी। कुल राजस्व का हिसाब-किताब लगाने में उधारी को शामिल नहीं किया जाता है। राजकोषीय घाटा आमतौर पर राजस्व में कमी या पूंजीगत व्यय में अत्यधिक वृद्धि के कारण होता है। पूंजीगत व्यय लंबे समय तक इस्तेमाल में आने वाली संपत्तियों जैसे-फैक्टरी, इमारतों के निर्माण और अन्य विकास कार्यों पर होता है। राजकोषीय घाटे की भरपाई आमतौर पर केंदीय बैंक (रिजर्व बैंक) से उधार लेकर की जाती है या इसके लिये छोटी और लंबी अवधि के बॉन्ड के जरिये पूंजी बाजार से फंड जुटाया जाता है। बढ़ता राजकोषीय घाटा चिंता का विषय क्यों ? अर्थशास्त्री और अन्य नीति निर्माता अक्सर इस बात पर सहमत नज़र आते हैं कि बड़ा और निरंतर बरकरार बजट घाटा बेहतर आर्थिक प्रदर्शन के आड़े आ जाता है। ऐसे घाटों की वज़ह से निजी निवेश बाहर जाता है, मुद्रास्फीति का दबाव बनता है, भुगतान संतुलन कमज़ोर पड़ता है, वित्तीय क्षेत्र में सुधार करना मुश्किल होता जाता है और आने वाली पीढिय़ों पर कर्ज़ का बोझ बढ़ता है।

|

|

4-अन्य देशों की मुद्रा के मूल्य के अनुपात में उस देश की मुद्रा का मूल्य

|

इससे किसी देश की अर्थव्यवस्था के आकार का पता लगाया जा सकता है। क्रय शक्ति समता (पीपीपी) के जरिए यह पता लगाया जाता है कि दो देशों के बीच मुद्रा की क्रयशक्ति में कितना अंतर या समता है। यह मुद्रा विनिमय दर (करेंसी एक्सचेंज रेट) तय करने में उपयोगी हैं |

अवमूल्यन के कारण

वर्तमान में भारतीय रुपए के मूल्य में गिरावट को पृथक रूप से नहीं देखा जाना चाहिये, क्योंकि वर्तमान में गिरावट की प्रवृत्ति भारतीय अर्थव्यवस्था की इकलौती समस्या नहीं है बल्कि यह चीन समेत कई उभरती अर्थव्यवस्थाओं में देखने को मिल रही है। फिर भी अवमूल्यन के कारणों की पड़ताल की जाए तो निम्नलिखित कारण हो सकते हैं-

पिछले वर्ष फेडरल रिज़र्व बैंक की सख्त मौद्रिक नीति के बीच 10 वर्षीय यू.एस. ट्रेज़री बॉण्ड में लगभग 2% से 3% की वृद्धि देखी गई थी। इसने निवेशकों को दुनिया के अन्य देशों में अपनी संपत्ति बेचने और अमेरिका में निवेश करने की प्रवृत्ति को बढ़ावा दिया ताकि वे अधिक-से-अधिक लाभ अर्जित कर सकें। इसके अतिरिक्त निवेशकों को यह भी आशंका हो सकती है कि अमेरिकी मौद्रिक नीति की सख्ती से दूसरे देशों की मुद्रा की तुलना में डॉलर की उपलब्धता कम हो। इन दोनों कारकों की आड़ में व्यापारियों ने भविष्य में खुदरा मांग के अनुमान में अन्य मुद्राओं के उपयोग से डॉलर को तरजीह दी।

अमेरिका और चीन के बीच बढ़ता ट्रेड वार, जिसके अंतर्गत दोनों ही देशों ने एक-दूसरे की वस्तुओं पर कड़े प्रतिबंध आरोपित किये और शुल्कों में बढ़ोतरी की तथा अमेरिका में श्रम मूल्यों में हुई बढ़ोतरी मुद्रा में अवमूल्यन के कारणों में से एक है।

जनवरी माह से विदेशी पोर्टफोलियो निवेशकों (FPIs) द्वारा इक्विटी और बॉण्ड मार्केट से संचयी रूप में 9.4 बिलियन डॉलर की निकासी की गई है।

वैश्विक अस्थिरता की स्थिति अगस्त 2013 की तरह ही बनी हुई है। उल्लेखनीय है कि इसी दौरान भारतीय रुपया का पिछला न्यूनतम स्तर 68.83 रुपए प्रति डॉलर था।

तेल की कीमतों में बढ़ोतरी ने चालू खाता घाटा (current account deficit) को और विस्तृत किया है। इसके कारण भी निवेशकों में रुपए के प्रति अविश्वास का भाव दिख रहा है।

पेट्रोलियम तथा रत्न एवं आभूषण जैसे वस्तुओं में उच्च आयात तीव्रता की स्थिति।

उच्च लॉजिस्टिक्स लागत में कटौती करने के लिये विश्वसनीय घरेलू सुधारों की अनुपस्थिति।

इसके अतिरिक्त भारत द्वारा क्रिप्टोकरेंसी को मान्यता नहीं प्रदान करना और बैंकों में हो रही धोखाधड़ी की घटनाओं ने निवेशकों में अविश्वास का माहौल उत्पन्न किया है।

हाल के दिनों में स्विस बैंक में रुपए की हुई बढ़ोतरी ने भी भारतीय रुपए पर दबाव डाला है।

अवमूल्यन के परिणाम:

किसी भी देश की मुद्रा के मूल्य में गिरावट प्रत्येक स्थिति में नकारात्मक नहीं होता है। हम यह जानते हैं कि मुद्रा के मूल्य में गिरावट से उस देश का आयात महँगा हो जाता है और उसका निर्यात सस्ता हो जाता है। किंतु, प्रत्येक स्थिति में यह सिद्धांत लाभकारी नहीं होता है।

निर्यात पर प्रभाव-

भारतीय निर्यात ज़्यादातर लघु अवधि अनुबंधों (short term contracts) पर आधारित है, ऐसे में निर्यात सस्ते होने से मांग में वृद्धि होती है और निर्यातकों को सहायता मिलती है।

मुद्रा का मूल्य कम होने से निर्यातकों को सीमित मात्रा में लाभ होता है और वस्तुओं के मुकाबले सेवाओं के निर्यात में यह लाभ अधिक दिखाई देता है। ऐसा इसलिये होता है क्योंकि वस्तुओं के निर्यात में लगभग 60% की आयात तीव्रता देखी गई है, जबकि सेवाओं के संदर्भ में आयात पर निर्भरता काफी कम है।

रुपए के मूल्य में कमी ऐसे समय हुई है जब विकसित अर्थव्यवस्था विशेषरूप से अमेरिका संरक्षणवादी रुख अपना रहा है। यह स्थिति भी निर्यात को अपेक्षित लाभ लेने से रोकेगी।

इसके अतिरिक्त कुछ आधारभूत सुविधाओं जैसे- लॉजिस्टिक्स लागत और परिवहन सुविधाओं को बेहतर बनाए बिना अवमूल्यन का पर्याप्त लाभ नहीं मिल पाएगा।

भारतीय निर्यात की प्रकृति लोचशील (elastic) होने से अवमूल्यन का बहुत लाभ मिलना मुश्किल है।

भारत द्वारा निर्यातित वस्तुओं में प्रमुख रूप से रत्न एवं आभूषण तथा पेट्रोलियम उत्पाद शामिल हैं। भारत में निर्यात के लिहाज़ से इन वस्तुओं का उत्पादन अनुकूल नहीं है और इन्हें आयात कर मूल्य संवर्द्धन (value addition) के उपरांत ही निर्यात किया जाता है। इस तरह अवमूल्यन जब आयात को महँगा कर देगा तो वह निश्चित ही उपर्युक्त वस्तुओं के निर्यात को भी प्रतिकूल रूप से प्रभावित करेगा।

आयात पर प्रभाव-

मुद्रा के मूल्य में कमज़ोरी आयात को महँगा बनाती है। इससे कच्चे तेल की कीमतों में बढ़ोतरी होगी और कमज़ोर विनिमय दर खुदरा वस्तुओं के मूल्य को भी बढाएगा।

यह रत्न और आभूषण क्षेत्र को भी नकारात्मक रूप से प्रभावित करेगा, क्योंकि इनका निर्यात वस्तुतः आयात पर ही टिका है।

पूंजीगत वस्तुओं के आयातकों की बचत में भी कमी हो सकती है।

चूँकि भारत का आयात लोचशील नहीं है, अर्थात् हमारा आयात काफी हद तक निश्चित है ऐसे में अवमूल्यन और भी नुकसानदेह है।

एक प्रगतिशील देश जो अपने विकास के लिये अपेक्षित तकनीकों को बाहर से खरीदता है, उसके लिये अवमूल्यन की स्थिति और भी नकारात्मक है।

इसके अतिरिक्त यह देश में मुद्रास्फीति को भी बढ़ाने में महत्त्वपूर्ण भूमिका निभा सकती है। मुद्रास्फीति में वृद्धि विकास के लिये हानिकारक है खासकर वैसे समय में जब देश निवेश पुनरोद्धार की प्रक्रिया से गुजर रहा हो। साथ ही विदेशी विश्वविद्यालयों में अध्ययनरत विद्यार्थियों के लिये यह स्थिति प्रतिकूल ही प्रतीत होती है। क्योंकि जब वे अपनी फीस अदा करने के लिये डॉलर की खरीद करेंगे तो उन्हें अधिक रुपए चुकाने होंगे।

भारत के लिये अधिक जोखिमपूर्ण स्थिति नहीं

भारत उन पाँच अर्थव्यवस्थाओं में शामिल है जो डॉलर के मज़बूत होने से अधिक सुभेद्य नहीं हैं। क्रेडिट रेटिंग एजेंसी मूडीज़ के अनुसार, भारत का ऋणों के वित्तपोषण के लिये विदेशी मुद्रा उधार पर कम निर्भरता अवमूल्यन के जोखिम को कम कर देता है।

नीति आयोग के उपाध्यक्ष राजीव कुमार के अनुसार, विनिमय दर में गिरावट चिंता का कारण नहीं है, क्योंकि लागू विनिमय दर अभी भी 5 से 7% ऊपर है।

सकल घरेलू उत्पाद की तुलना में चालू खाता घाटे का न्यून बने रहना और अधिकांशत: प्रत्यक्ष विदेशी निवेश सहित इक्विटी अंतर्प्रवाह की स्थिति इसे मज़बूत करती है।

भारत का व्यापक घरेलू बाज़ार और स्थिर वित्तपोषण इसे बाहरी अस्थिरताओं से बचाने का कार्य करता है।

हाल के वर्षों में भारत द्वारा पर्याप्त मात्रा में विदेशी रिज़र्व भंडार का सृजन करना भी इसे मज़बूती प्रदान करता है।

|

दुनिया के अन्य देशों की मुद्रा जैसे- पाउंड, येन, यूरो आदि के सापेक्ष रुपए की तुलना करें तो यह स्थिति अधिक चिंतनीय नहीं प्रतीत होती है। |

आगे की राह

केंद्रीय बैंक द्वारा मुद्रा की आपूर्ति को विनियमित कर अवमूल्यन के प्रभाव को कम किया जा सकता है। इसके लिये केंद्रीय बैंक द्वारा बेंचमार्क ब्याज दरों में फेरबदल कर और विदेशी मुद्रा बाज़ार में प्रत्यक्ष हस्तक्षेप के माध्यम से भी अवमूल्यन की स्थिति को नियंत्रित किया जा सकता है।

वर्तमान वर्ष जो कि चुनाव पूर्व वर्ष (pre election year) है, ऐसे में यदि सरकार कोई लोक-लुभावन फैसले न लेकर राजकोष की स्थिति को संतुलित रख पाने में कामयाब रहती है तो अवमूल्यन कोई खास परेशानी का सबब नहीं बनेगा।

निष्कर्ष: वस्तुतः देखा जाए तो केवल रुपए का कमज़ोर होना चिंता की बात नहीं है। पूर्व के अनुभवों से भी यह ज्ञात होता है कि हमेशा ही रुपए की कमज़ोरी ने जीडीपी पर दबाव नहीं डाला है बल्कि अवमूल्यन तब हानिकारक होता है जब इसके साथ-साथ चालू खाता घाटा, मुद्रास्फीति, राजकोषीय घाटा आदि नियंत्रण में न रहें। सबसे महत्त्वपूर्ण बात यह है कि भारत की मुद्रा एक स्थापित मुद्रा है जिसका प्रमाण यह है कि जहाँ कई अरब देशों में भारतीय मुद्रा भिन्न रंग के चलन में थी अब वह भारत में चलने वाली मुद्रा की तरह हो गई है। फिर भी रुपए के मूल्य में कमी अर्थव्यस्था से रुपए की निकासी को दर्शाता है जो लोगों में अविश्वास की भावना को जन्म देती है। इस तरह रुपए की स्थिरता ही आदर्श स्थिति है।