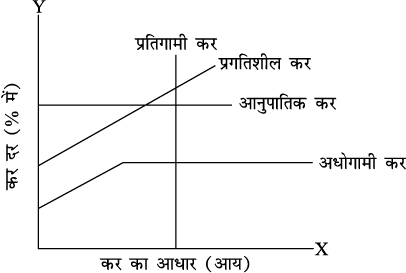

करों को 4 प्रकार से वर्गीकृत किया जा सकता हैः ( वैकल्पिक विषय : अर्थशास्त्र)

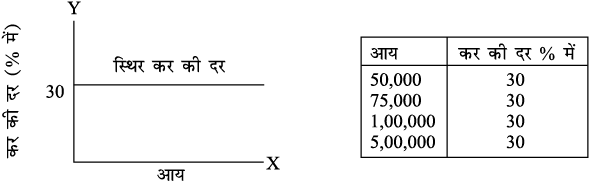

- आनुपातिक कर(Proportional Tax)

- प्रगतिशील कर(Progressive Tax)

- प्रतिगामी कर(Regressive Tax)

- अधोगामी कर(Degressive Tax)

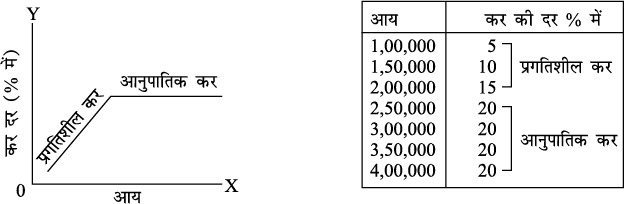

आनुपातिक कर (Proportional Tax)

इसके अंतर्गत आय में वृद्धि (परिवर्तन) होने से कर की दर में कोई परिवर्तन नहीं होता, जैसे—निगम कर (Corporate tax)।

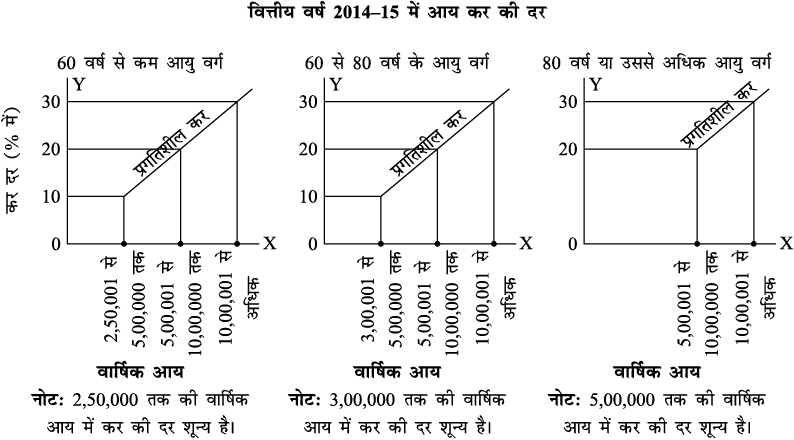

प्रगतिशील कर (Progressive Tax)

इसके अंतर्गत आय में वृद्धि होने से सीमान्त कर (Marginal tax) की दर में भी वृद्धि हो जाती है। यह प्रत्यक्ष कर के अंतर्गत आता है, जैसे—व्यक्तिगत आय कर।

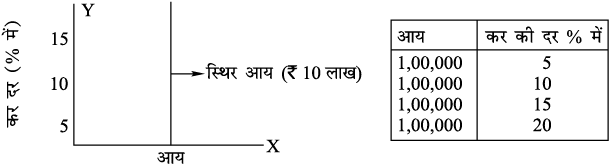

प्रतिगामी कर (Regressive Tax)

इसके अंतर्गत आय स्थिर रहती है पंरतु कर की दर में वृद्धि की जाती है। यह प्रत्यक्ष कर होता है, जैसे—फीस का बढ़ना और टोल टैक्स।

नोटः इससे गरीब वर्ग पर कर का बोझ और अधिक बढ़ जाता है।

अधोगामी कर (Degressive Tax)

इसके अंतर्गत आय में वृद्धि होने पर एक सीमा तक कर की दरों में वृद्धि होती है। इसके उपरांत आय चाहे जितनी होकर की दर स्थिर हो जाती है, जैसे—व्यक्तिगत आय कर (Individual Income Tax)।

नोटः यह एक प्रकार का प्रगतिशील कर (Progressive Tax) है और सभी देशों में प्रायः अधोगामी कर (Degressive Tax) ही प्रचलित है ।

प्रतिगामी, प्रगतिशील, आनुपातिक एवं अधोगामी कर